Semiconductores: temática de inversión

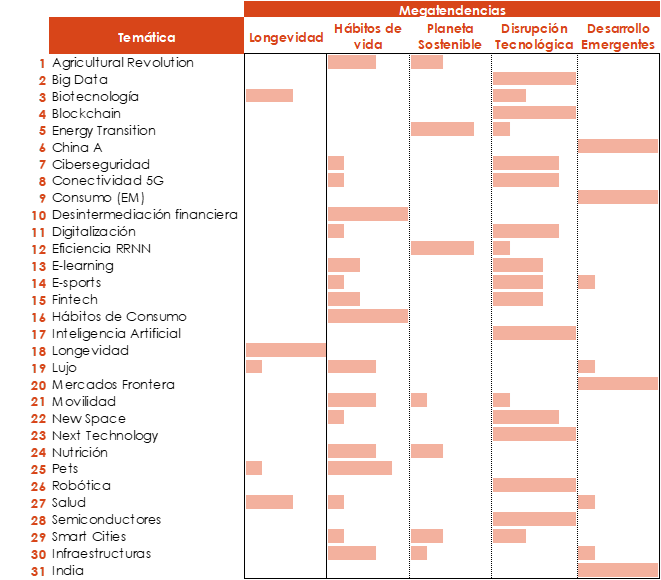

Tras la reciente incorporación de la temática India, las cinco megatendencias (Longevidad, Hábitos de Vida, Planeta Sostenible, Disrupción Tecnológica y Desarrollo Emergente) que desde 2018 detectamos en Afi se nutren ahora de 31 temáticas. Aprovechamos este post para actualizar los catalizadores y el investment case de Semiconductores, temática que se engloba con una incidencia del 100% en la megatendencia "Disrupción Tecnológica", acompañando a otras como Big Data, Blockchain, Inteligencia Artificial, Next Technology o Robótica.

Matriz megatendencia - temática Afi: 2024

Los semiconductores se encuentran en la vanguardia de la innovación tecnológica, impulsando la funcionalidad de los dispositivos electrónicos en diversos sectores. Estos diminutos componentes desempeñan un papel fundamental en la alimentación de una amplia gama de dispositivos, desde smartphones hasta servidores de computación en la nube o la propia inteligencia artificial.Fuente: Afi

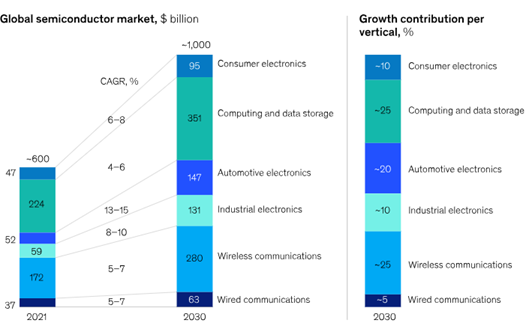

Se estima que la industria global de semiconductores alcance la cifra de 1 billón de USD en 2030, impulsada en gran medida por los avances en computación y almacenamiento de datos, así como por las comunicaciones inalámbricas y electrónica de automóviles.

Mercado global de semiconductores por segmento (2021 vs 2030)

En línea con lo anterior, los semiconductores desempeñan un papel fundamental en tecnologías como la IA generativa y las tecnologías verdes:

- La IA Generativa está mejorando de forma significativa la productividad, aunque también está incrementando la complejidad computacional necesaria. La ley de Moore ya no se aplica y hoy en día los chips usados son diseñados en 3D y necesitan de un diseño más avanzado. Se espera que la IA evolucione de 1D (texto) a 3D (video), lo que implicará una carga de trabajo para el ordenador entre 20 y 50 veces mayor, requiriendo que la capacidad del servidor base se cuadruplique como mínimo.

- Las tecnologías verdes, en particular la electrificación en el sector de los vehículos eléctricos, están estrechamente vinculadas a los semiconductores. En el caso de los vehículos eléctricos, el carburo de silicio es un componente clave, con una conductividad térmica tres veces mayor y una densidad de potencia cuatro veces superior. Estas características se traducen en una mayor autonomía, costes más bajos y tiempos de carga más rápidos.

- Diseño: este proceso está liderado por empresas fabless (1) que se apoyan en empresas tecnológicas IP (2) y empresas de software EDA (3). Ejemplos de compañía incluyen NVIDIA, Cadence, ARM.

- Producción: esta etapa involucra a empresas especializadas en tres tipos de semiconductores: de frecuencia lógica, analógicos y de memoria (estos últimos son los que se utilizan en la IA). Además, estas compañías se apoyan en empresas especializadas en equipamiento de producción y materiales. Ejemplos de compañía incluyen TSMC, ASML, Infineon.

- Embalaje: esta fase implica a empresas que finalizan el montaje de los chips y los someten a pruebas, apoyándose en empresas que proveen equipamiento para estas tareas. Un ejemplo de compañía en este ámbito es Advantest.

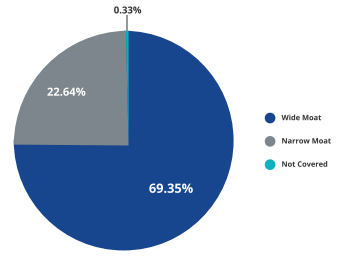

Desglose por tipología de ventajas competitivas (Moat) según Morningstar

Fuente: VanEck

Sin embargo, desde la pandemia de COVID-19, la fragilidad de la cadena de suministro de semiconductores y su importancia geopolítica han pasado a primer plano. Los responsables políticos de todo el mundo están redoblando sus esfuerzos para aumentar la inversión y las capacidades nacionales en semiconductores, en un contexto marcado por tensiones geopolíticas significativas, especialmente entre China y Estados Unidos.

Cabe destacar el rol de Asia dentro de la industria de semiconductores:

Fuente: Afi, Morningstar

Fuente: Afi

Fuente: Afi

El asset allocation del conjunto de fondos de la temática está caracterizado por:

Cabe destacar el rol de Asia dentro de la industria de semiconductores:

- Taiwán: conocida como la “isla de los chips”, desempeña un papel significativo en el diseño y producción de chips, especialmente en temas relacionados con la nube. Representa dos tercios del mercado de producción de semiconductores y ocupa el segundo lugar en diseño, con una cuota de mercado en crecimiento. Esta situación ha llevado a una economía doméstica centrada en el desarrollo de chips, atrayendo una gran inversión extranjera al país.

- India: la industria de semiconductores está experimentando un crecimiento significativo, con planes de expansión y nuevas instalaciones de fabricación de chips por parte de empresas como Micron y Tata Electronics. India busca convertirse en uno de los principales productores mundiales de semiconductores en los próximos cinco años, impulsado por la demanda de consumo electrónico, vehículos eléctricos, telecomunicaciones, automoción, dispositivos IoT y el ecosistema 5G/6G.

- Japón: el país se enfoca en la fabricación de equipamiento y materiales necesarios para la producción de semiconductores. Japón tiene como objetivo triplicar sus ventas de chips para 2030.

- Corea: reconocida por el desarrollo de la memoria de gran ancho de banda.

- ASEAN (Asociación de Naciones del Sudeste Asiático): se dedica al montaje de los chips.

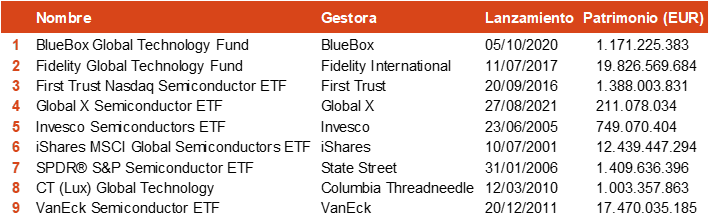

Listado de fondos que componen la temática Semiconductores

Fuente: Afi, Morningstar

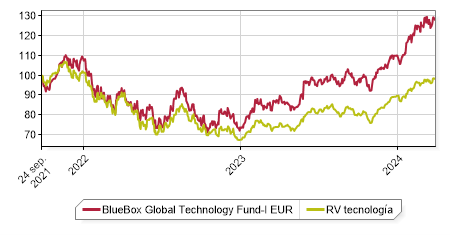

Evolución de BlueBox Global Technology desde lanzamiento

El asset allocation del conjunto de fondos de la temática está caracterizado por:

- Sectores: destaca el peso en Tectología (91%).

- Estilo de inversión: a pesar del fuerte componente disruptivo, la exposición de la temática a compañías con sesgo growth es únicamente del 46% (vs 67% de India), acompañado de un ROE del 16% (vs 14% del MSCI ACWI).

- Capitalización: sobreponderación en large-giant caps (72%).

- Empresa fabless: compañía que se dedica al diseño de circuitos integrados, pero que subcontrata la fabricación de los chips a fundiciones especializadas en lugar de poseer sus propias instalaciones de fabricación. Este enfoque les permite centrarse en la innovación y el diseño, sin incurrir en los altos costos de construir y mantener plantas de fabricación de semiconductores.

- Empresa IP: (Propiedad Intelectual, por sus siglas en inglés) se dedica al desarrollo, licenciamiento y/o venta de tecnologías, patentes y derechos de propiedad intelectual.

- Empresa EDA: (Electronic Design Automation, por sus siglas en inglés) se dedica al desarrollo y comercialización de herramientas de software especializadas en el diseño de circuitos electrónicos y sistemas integrados.